Manual

Book IPMS Manual

Book IPMS

Manual

Book IPMS Manual

Book IPMS

GROUP |

KETERANGAN |

Berisi kolom-kolom untuk data rencana dan perubahan anggaran awal proyek |

|

Berisi data-data biaya yang sudah disepakati, sisa yang belum disepakati dan nilai proyeksi akhir dari biaya yang sudah disepakati untuk dan akan dikeluarkan didalam proyek (dalam bentuk Contract, PO atau Indirect Cost) |

|

Semua transaksi actual biaya yang sudah disetujui untuk dikeluarkan.Nilai yang sudah disetujui untuk disebut Pengakuan Hutang, dan belum tentu sudah menjadi invoice atau sudah dibayar di sisi akunting |

KOLOM |

KETERANGAN |

Original Budget Amount |

Original Budget merupakan Nilai Budget (RAP, Anggaran) awal dari masing-masing item budget dalam bentuk RBS (Resource Breakdown Structure) atau yang lebih dikenal BUASO Code. Nilai Original Budget selamanya tidak akan berubah sampai akhir proyek.Original Budget pada awal proyek, dibuat oleh team perencana dan bila sudah disepakati oleh Project Manager dan Project Sponsor (dalam bentuk TTD Digital), maka Budget Code sudah bisa digunakan untuk transaksi (link budget).Sebelum ditanda-tangan, maka budget code tidak akan muncul didalam menu.Tanpa ada budget, maka saat pembuatan transaksi (PO, Contract dan Indirect Cost), transaksi tersebut tidak dapat di proses (tidak bisa dilanjutkan). |

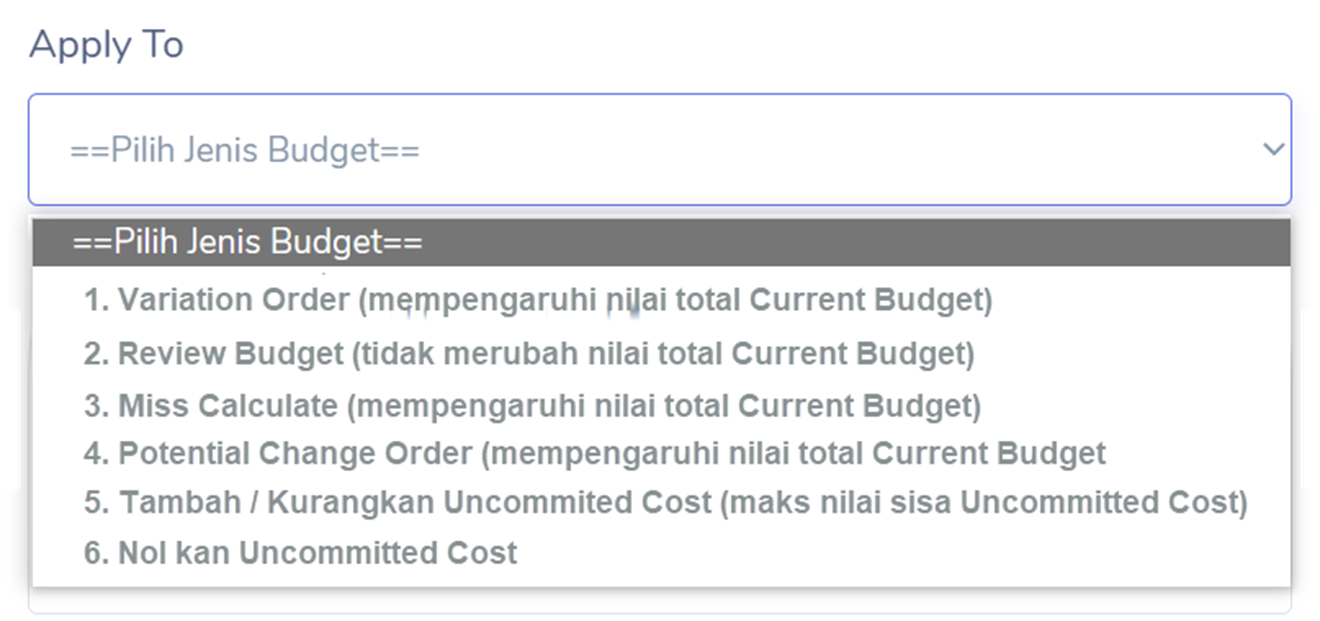

.Budget Approved Revisions |

Adalah perubahan Budget (revisi) yang akan menyebabkan perubahan nilai pada current budget.Setiap perubahan budget ini akan dibuat oleh QS dan hanya bisa dibuat berdasarkan 4 (empat) kategori:1. Akibat adanya perubahan pekerjaan baik pengurangan maupun penambahan akibat perubahan RAB dari owner (Variation Order).Setiap perubahan akan dibuat oleh Quantity Surveyor, diverifikasi Project Manager dan harus disetujui oleh Project Sponsor.2. Bila ada variation order yang baru diajukan, tetapi masih dalam proses pengajuan ke owner (belum disetujui), maka boleh melakukan perubahan revisi budget, dimana kondisi ini harus dipastikan merupakan bagian dari budget yang masih dalam proses persetujuan (approximate RAB).Dengan demikian, sebelum membuat budget dalam kondisi ini, sebelumnya harus dibuat terlebih dahulu Contract Owner dengan kategori Approximate, agar nilai Current Budget sesuai dengan nilai perkiraan yang akan disetujui oleh owner (approximate bisa di asumsikan 80% dari rencana pengajuan RAB perubahan ke owner).Walau untuk nilai Variation Order nya masih berupa approximate, namun untuk nilai budgetnya tetap dimasukan 100% dari yang akan diajukan.Jadi dalam kondisi ini, perlu di identifikasi saat membuat revisi budgetnya, agar saat melakukan link budget, akan mudah di tracking bahwa budget yang digunakan adalah untuk keperluan VO yang masih dalam proses persetujuan.Proses tanda tangan persetujuan revisi ini, sama persis pada point satu diatas, yaitu harus dalam persetujuan Project Sponsor.3. Review Budget (atau penyesuaian akibat penyusunan original budget tidak sesuai dengan kondisi dilapangan) dan hanya diijinkan jika tidak merubah struktur budget code original serta tidak menambah nilai summary current budget.Dikarenakan tidak akan menambah nilai current budget, maka proses tanda tangan adalah dibuat oleh Quantity Surveyor, diverifikasi oleh Project Control dan disetujui oleh Project Manager.4. Apabila ada kondisi di awal perencanaan ada Buaso yang tidak terhitung sehingga akan menyebabkan nilai dari budget bertambah atau berkurang, atau menyebabkan harus muncul Budget Code baru diluar kode rencana, maka kondisi ini dinamakan Miss-calculate.Jika menyebabkan current budget berkurang, maka proses persetujuannya adalah Quantity Surveyor, diverifikasi oleh Project Control dan disetujui oleh Project Manager, namun bila menyebabkan current budget bertambah, maka proses tanda tangan adalah dibuat oleh Quantity Surveyor, diverifikasi Project Manager dan harus disetujui oleh Project Sponsor.Setiap perubahan (revisi) budget, harus memiliki Revenue Code tersendiri (identifikasi Variation Order).Setiap perubahan nilai revisi budget, harus dilengkapi attachment berupa data List Sort sebagai dasar perubahan nilai revisi, dan proses update datanya dilakukan bersamaan (update current quantity sekaligus current budget). |

Current Budget |

Adalah kondisi dari nilai akhir budget akibat bertambahnya perubahan dari nilai Revisi Budget (Current Budget = Original Budget + Budget Approved Revision).Current Budget disebut juga dengan Projected Budget, yaitu proyeksi biaya proyek (RAP) yang diperlukan sampai dengan proyek selesai. |

KOLOM |

KETERANGAN |

Cost Original Commitments |

Setiap nilai yang diberikan untuk suatu kesepakatan yang dibuat ke supplier (dalam bentuk PO), atau subcont/mandor (dalam bentuk Contract), maka nilai-nilai tersebut akan terkelompok didalam Cost Original Commitments ini.Cost Original Commitments disebut juga dengan biaya Direct Cost.Setiap transaksi Cost Original Commitment (Contract/PO) dengan nilai positif, akan mengurangi nilai Uncommitted Cost.Bila nilainya negatif, maka nilai Uncommitted Cost tidak akan berubah, tetapi nilai negatif tersebut akan mengurangi Projected Cost.Bila ada kesepakatan yang sudah dibuat tetapi tidak diselesaikan, maka di IPMS bisa dibuat dalam bentuk Contract Minus dengan kategori Saving Cost atau Over Handle (untuk kontrak Mandor/Subcon atau PO dengan me-refer nomor Contract/PO ybs) agar nilai Projected Cost bisa berkurang.Bila Contract Minus dipilih kategori Saving Cost, maka nilai negatif tersebut akan mengurangi Projected Cost (nilai Uncommitted Cost tetap)Bila Contract Minus dipilih kategori Over Handle, maka nilai negatif tersebut akan menambah nilai Uncommitted Cost (nilai Projected Cost tetap)Yang harus diperhatikan saat membuat contract minus adalah, tidak boleh melebihi dari sisa invoice (Cost To Complete) dari kontrak yang menggunakan budget code tersebut, karena bila lebih besar dari sisa invoice, akan menyebabkan nilai Cost To Complete menjadi negatif, dan hal tersebut tidak diperkenankan di IPMS.Bila terlanjur ada nilai Cost To Complete negatif, khususnya di akhir proyek, , maka perlu di koreksi nilainya dengan menambah Commitment Cost sebesar nilai negatif Cost To Complete, agar di akhir proyek seluruh nilai Cost To Complete semuanya bernilai Nol. |

Non-Commitment Costs |

Pencatatan untuk pertanggung-jawaban (reimbursement) atas transaksi biaya yang dikeluarkan tanpa melalui kesepakatan disebut sebagai Non-Commitment Costs atau Indirect Cost.Setiap transaksi Cost Non Commitment Cost (Indirect Cost) dengan nilai positif, akan mengurangi nilai Uncommitted Cost.Bila nilainya negatif, maka nilai Uncommitted Cost tidak akan berubah, tetapi nilai negatif tersebut akan mengurangi Projected Cost. |

Total Committed Costs |

Merupakan jumlah dari Cost Original Commitments + Non-Commitment Costs. |

Uncommitted Costs |

Pada saat awal proyek (sebelum ada transaksi), nilai dari Uncommitted Costs akan sama dengan nilainya Original Budget Amount, yaitu peluang biaya (atau sisa biaya) yang bisa digunakan untuk transaksi Direct Cost maupun Indirect Cost.Jika ada revisi budget, maka nilai revisi tersebut akan menambah/mengurangi Uncommitted Costs.Perubahan nilai Uncommitted Cost akan dipengaruhi oleh transaksi Direct/Indirect Cost, dimana setiap nilai tersebut bisa positif ataupun negatif.Bila nilai commitment positif (

|

Projected Costs |

Projected Costs adalah proyeksi biaya yang akan dikeluarkan sampai proyek selesai, dimana saat awal proyek, nilai Projected Costs akan sama dengan Original Budget.Nilai Projected Cost

merupakan jumlah dari Total Committed Costs

|

KOLOM |

KETERANGAN |

Cost This Period |

Jumlah dari seluruh transaksi Contract Invoice, Indirect Cost dan Aplikasi Penerimaan Barang (material yang datang) untuk periode saat ini saja.Untuk diketahui. IPMS menggunakan konsep Period yang sama untuk seluruh proyek, dimana dasar dari Periode yang dipakai adalah berdasarkan 1 Januari 2015 sebagai Periode 1. |

Cost To This Period |

Jumlah dari transaksi Contract Invoice, Indirect Cost dan Aplikasi Penerimaan Barang (material yang datang) dari awal proyek hingga periode saat ini. |

Cost To Date |

Jumlah dari transaksi Contract Invoice, Indirect Cost dan Aplikasi Penerimaan Barang (material yang datang) dari awal proyek hingga saat ini, atau biasa yang disebut sebagai Catatan Pengeluaran Proyek (CPP) |

Cost To Complete |

Sisa dari proyeksi biaya yang harus diselesaikan, yaitu sisa dari Projected Cost setelah dikurangi Actual Cost to This Period.Seperti dijelaskan sebelumnya, untuk mengurangi nilai Proyeksi Biaya, bisa membuat sebuah kontrak minus dalam kategori Saving Cost atau Over Handle (misal bila ada sebuah commitment yang tidak diselesaikan untuk kontrak atau PO).Nilai Cost To Complete tidak boleh negatif, bila ada nilai negatif, berarti ada transaksi Cost To Date yang summary nya lebih besar dari Projected Cost atau dengan kata lain, nilai Contract/Indirect Cost minus lebih besar dari transaksi yang sudah di invoice kan (CPP).Untuk mengatasi hal nilai Cost To Complete yang nilainya negatif, maka buatlah Contract dengan nilai positif, untuk mengembalikan nilai commitment, sehingga projected cost akan bertambah, dan pastikan contract tersebut tidak di invoice kan.Agar dipastikan bilamana proyek sudah selesai dan sudah BAST II, jadi tidak akan muncul biaya lagi, maka jika masih tersisa nilai didalam Cost To Complete, nol kan dengan cara membuat Commitment Negatif (bisa dalam bentuk contract atau Indirect Cost), dengan demikian nilai Projected Cost akan berkurang, sehingga nilai Projected Under Over bisa dijadikan penilaian oleh Management, apakah proyek tersebut untung atau rugi. |

Percent Complete |

Prosentase biaya actual yang sudah / akan dikeluarkan sampai dengan saat ini, yaitu perbandingan antara nilai Actual Cost To Date dibagi dengan Projected Costs |

BUDGET vs COST

KOLOM |

KETERANGAN |

(1) ORIGINAL BUDGET AMOUNT

(2) BUDGET APPROVED REVISIONS |

(A) COST ORIGINAL COMMITMENTS (DIRECT COST)(B) NON-COMMITMENT COSTS (INDIRECT COST) |

(C)

TOTAL

COMMITTED COSTS

|

|

(3) CURRENT

BUDGET

|

(E)

PROJECTED

COST

|

PROJECTED OVER/UNDER

|

|

CURRENT OVER/UNDER

|

|

Berikut indikator dari proyek sudah selesai (Berita Acara Serah Terima Kedua) adalah:1. Nilai

summary Uncommitted Cost

|

|

| Copyright © 2020-2024. All rights reserved.- PT. Tunas Jaya Sanur |   |